今回、給与明細の見方について解説していただくのは、「株式会社FPバンク」に所属する、ファイナンシャルプランナー(FP)の櫻庭明美さんです。

――そもそも給与明細とは、会社から毎月受け取るのが当たり前のものなのでしょうか?

「はい。全ての会社は所得税法第231条によって、給与明細を従業員に交付することが義務づけられています。決まったフォーマットがあるわけではなく、体裁は会社ごとにバラバラなのですが、勤怠・支給・控除という3項目は、どの会社の給与明細にも盛り込まれているはずです」(櫻庭明美さん)

――それでは、各項目の見方を教えてください。まずは「勤怠」の項目についてお願いします。

「『勤怠』の項目には、主にその人の出勤日数や欠勤日数、有給休暇を消化した日数が書かれています。あとは、どのくらい時間外労働(残業)をしたのかも一緒に記載されますね。また、22時から5時までの間に働くと深夜労働扱いとなり、その時間数も記載されます」(櫻庭明美さん)

――「勤怠」の項目は、給与明細の中でもシンプルで分かりやすいですね。続いて「支給」や「控除」の項目についても教えていただけますでしょうか。

「『支給』の項目でメインとなるのは『基本給』で、これは時間外労働や深夜労働をしたかどうかに関わらず、毎月もらえることになっているお金です。この『基本給』に手当をプラスしたものが、『総支給額』になります。手当には、残業手当や深夜手当、通勤手当(交通費)や住宅手当、さらには家族手当など、さまざまな種類がありますよね。

ただし、ここで注意したいのが、『総支給額』がそのままもらえるわけではないということ。実際にもらえるのは、『総支給額』から『控除』がされた後の『差引支給額』で、これがいわゆる『手取り』と呼ばれているものです」(櫻庭明美さん)

――なるほど、「控除」がされるわけですね。ざっくり言うと、「手取り」が「もらえるお金」で、「控除」が「引かれるお金」ということでしょうか?

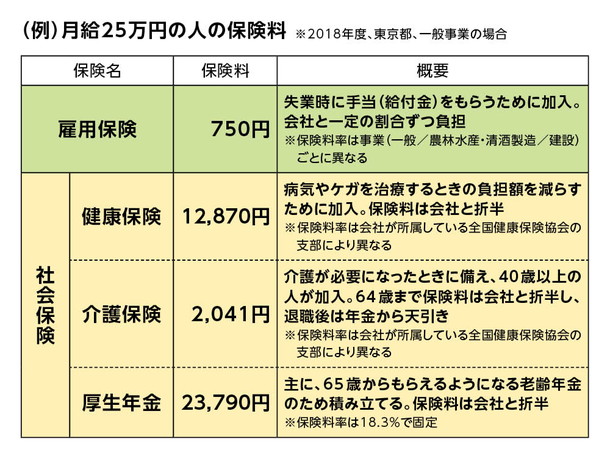

「はい。しかも『控除』は1つだけではなく、『健康保険』や『厚生年金』など、複数に分かれているんです。社会人1年目の方などは、『総控除額』を見て目を疑いたくなってしまうかもしれませんね」(櫻庭明美さん)

――確かに、せっかく働いて稼いだお金からどうして引かれてしまうのかと、理不尽に感じている方もいるかもしれません。「控除」って、本当に必要なんですか……?

「もちろんです。むしろ、『控除』によってお金を引かれるのは、結果的には自分のためだと言えます。例えば、『健康保険』に加入して毎月の給与から保険料を支払っていれば、病院にかかる時の自己負担額が3割で済みます。また『厚生年金』も、加入していた年数が長ければ長いほど、将来受け取れる老齢年金の金額が増えるんです」(櫻庭明美さん)