2018.06.13

自然とお金が貯まる!?簡単家計見直し術を、ファイナンシャルプランナー・山田綾子さんが教えます

子どもの教育費や老後の生活費に備えたい!でも節約は苦手だし、コツコツ家計簿をつけるなんて無理!という方に朗報です。ファイナンシャルプランナー(FP)の資格を持ち、ワンオペ育児をしながらカフェを経営する山田綾子さんに、簡単家計見直し術を教えていただきました。

2018.06.13

子どもの教育費や老後の生活費に備えたい!でも節約は苦手だし、コツコツ家計簿をつけるなんて無理!という方に朗報です。ファイナンシャルプランナー(FP)の資格を持ち、ワンオペ育児をしながらカフェを経営する山田綾子さんに、簡単家計見直し術を教えていただきました。

「家計管理は簡単なのが一番!ちょっとした仕組みづくりをするだけで、自然とお金が貯まるようになります。そして、お金が貯まる仕組みづくりにもっとも大切なのは、何よりもまず現状を知ることです」……そう話してくれたのは、ファイナンシャルプランナー(FP)2級の資格を持つ山田綾子さん。

自分が毎月どのくらい使っているのか、将来どのくらいお金が必要なのか、「今」を整理して「将来」を見通していかなければ、モヤモヤした不安が募るばかり。山田さんによると、このモヤモヤしたお金の不安を2冊のノートを使って見える化し、家計の「今」を知ることで、「自然とお金が貯まる仕組みづくり」につながるそうです。

ノートはどんなものでもOK。A5かB5サイズの罫線ノートがおすすめです。2冊のノートを使って、わが家にあるお金を見える化する『財産記録用ノート』と、お金の流れを見える化する『予算・収支記録用ノート』を作ります。

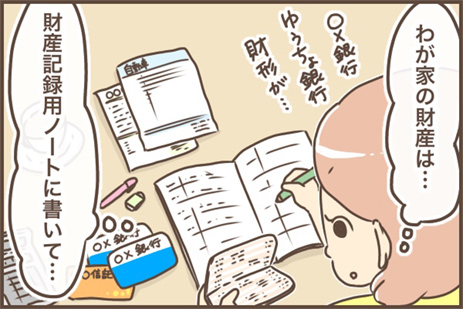

1:まずは、わが家にどれだけのお金があるかを把握!『財産記録用ノート』に、わが家の「財産」を書き出す!

「『財産記録用ノート』は、わが家に今どれだけのお金があるのか、つまり純資産を把握するためのノートです。家計管理の目標は、『純資産を1円でも増やしていくこと』であり、『日々の1円単位の出費を管理すること』ではありません。目標を達成するためにも、最初に資産の全体を把握することに重要な意味があるのです。

まずは、ノートに記入日を忘れずに書き込んでください。それから、ページの上段にプラスの財産を、ページの下段にマイナスの財産を列挙するなど、自分にとって分かりやすい体裁で記入していきましょう。

プラスの財産額からマイナスの財産額を引いたものが、純資産です。自分がどれだけの純資産を持っているのかを把握していない方が意外と多いですが、お金を使える範囲を知っていることが、我慢することなく家計管理をしていくための大前提です」(山田綾子さん)

プラスの財産

預金、現金(財布の中身やタンス預金など家にあるものすべて)、株や車や持ち家の売却価格、保険の返戻金……など

マイナスの財産

家や車、学費などのローン残高……など

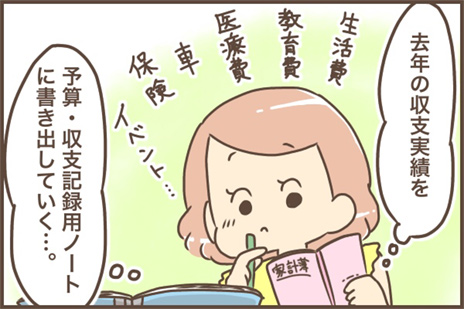

2:わが家の1年間のお金の出入りは?『予算・収支記録用ノート』に「お金の流れ」を書き出す!

「『予算・収支記録用ノート』は、お金の流れを記すものであると同時に、『価値ある使い方のための予算を立て、それを無理なく実践している支出になっているか』を確認するものでもあります。

まずは、ノートに昨年の収支実績表を作成し、「1年間の収支=お金の流れ」をざっくりと振り返りましょう。通帳を手元に置き、1年間の収入を書き出します。毎月の給料×12ヵ月分、あればボーナス、その他臨時収入を記入し、合計金額を出します。続いて、1年間の支出を書き出します。生活費・教育費・ローンなどは×12ヵ月分の金額を、保険料などは×支払い回数の金額を、その他帰省・家族旅行・子どもの進学や入学・家族の誕生日といったイベントに伴う出費なども忘れずに記入して、合計金額を出します。

1年間の収入合計から1年間の支出合計を引いて収支を出します。この数字を見れば、昨年の1年間、家計がうまく回っていたのかどうかを知ることができ、またこの数字が、支出の見直しや今後の予算を決めるための材料になります」(山田綾子さん)

食費などの生活費にどのくらいかかっているのか、まったく予想ができない……という方には、「1ヵ月だけ家計簿をつけてください」と山田さん。食費や雑費の比重は、大きく変動するものではないので、1度把握できればOK。あとは、引っ越しなどで生活環境が変わったり、子どもの進学に伴う変化があったりしたときなどに、家計簿での日々の支出の確認をおすすめするそうです。

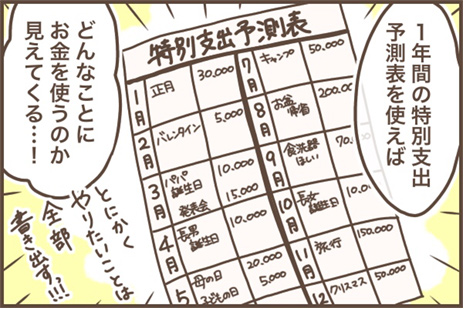

3:『予算・収支記録用ノート』に、やりたいことを書き出し、1年間の予算を立てる!

実績を振り返ったら、次は予算を立てましょう。しかし、いきなり予算といわれても、どこから手をつけていいのか分かりませんよね。そこで、わが家にとって価値のある予算を立てるために重要な役割を果たすのが、先ほど作成した『昨年の収支実績表』です。

「『昨年の収支実績表』を見ると、住居費や生活費以外の支出が意外と多いことに気がつくと思います。たとえば、帰省や家族旅行、子どもの進学・入学、家族の誕生日プレゼント、車検や家電の買い替えなどです。毎月の支払いではないけれど、1年のうちのどこかで必ず出ていくこれらのお金を、特別支出と呼びます。

特別支出というと難しく感じますが、1年間の中で家族と何がしたいか、自分が何をしたいかの行動計画だと考えてください。そして、行動計画の中でお金が必要なものを書き出すのが、『1年間の特別支出予測表』です。『予算・収支記録用ノート』に記入していきますが、いつ必要なのかが分かるように月別の表を作り、できるだけ具体的な金額を書いてくださいね。とにかく、思いつくものすべてを書き出します。

書き出したすべての項目の合計金額を12ヵ月で割ると、1ヵ月に積み立てるべき金額が出てきます。将来のための貯金とは別に、特別支出に向けた積み立てをしていけば、書き出した1年間の行動計画が実現可能に。1年を思いっきり楽しめると思うと、ちょっとワクワクしませんか?」(山田綾子さん)

4:『予算・収支記録用ノート』に、『月ごとの予算・収支表』を作成!変動費を項目化して、1ヵ月の予算を見直す!

1年間の予算の予測をつけたら、次は月々の予算を見直します。山田さん流・予算の見直しポイントは、「その支出はコントロールできるのか、コントロールできないのか」で項目を分類することだそうです。

「『予算・収支記録用ノート』に、『月ごとの予算・収支表』を作成していきます。月々の予算を見直す際には、項目を大きく2つに分けて考えましょう。ひとつは、契約や月々の決まりがあり自分の意志で出費のコントロールができない『固定費』。もうひとつは、出費についてコントロールができる『変動費』です。

固定費というと、一般的には家賃や保険、ローンなどが挙げられますが、私は食費や光熱費も固定費に入れてしまいます。これまでの経験上、食費や光熱費はどう頑張っても、これ以上は節約できない!という限界があるからです。こういったものを無理に減らそうとするのはストレスのもと。家計管理に挫折してしまう原因でもあります。そのため、『わが家の価値観ではこれ以上は削ることができない』という項目については、固定費に入れてしまいましょう。

次に、コントロールが可能な変動費の項目を書き出し、予算化していきます。実は、日々の生活の中で管理をすべきなのは、自分の意志でコントロールができる変動費だけなんです。ですから、変動費の項目は管理がしやすい3~5つ、多くても6つくらいに抑えるのがベターです」(山田綾子さん)

山田さん流の固定費

食費、家賃、保険、税金、預金・積み立て分、光熱費、携帯代、子ども関係(保育園や習い事)、イベント費、書籍代……など

山田さん流の変動費

外食費、交際費、レジャー費……など

その他、化粧品費、美容関連費、被服費など、家庭ごとの価値観で、予算化が必要なものを取り入れていきましょう。

固定概念にとらわれることなく家計を見つめ直すことができるのが、この方法のメリットです。「慣れてくれば、1年に1度家族が集まるタイミングで、定点観測的に記入するだけでもいいですよ」と山田さん。2冊のノートができれば、自然とお金が貯まる仕組みの土台のできあがりです。

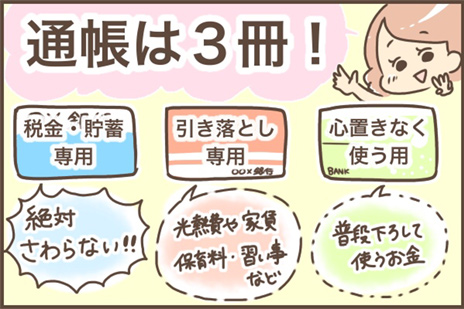

5:自然とお金が貯まる仕組みのカギを握るのは、3冊の通帳!

2冊のノートを使って、「今」を把握し「将来」を予測したら、次のステップはお金の管理。そこで活用するのが、3冊の通帳です。

「自然とお金が貯まる仕組みをつくるためには、使ってもいいお金と、使ってはいけないお金を、明確に分けて管理することが大切です。そこで、3冊の通帳を活用します。それぞれに役割を決め、『税金・貯蓄専用の通帳』『引き落とし専用の通帳』『心置きなく使う用の通帳』とします。

まず、『税金・貯蓄専用の通帳』のお金には、絶対にさわらないようにしましょう。こちらに貯蓄をしていきます。年に1度、まとまった金額が必要な税金も、この通帳でさわらずコツコツ貯めていけば、支払い時期に慌てることはありません。そして、『引き落とし専用の通帳』のお金は、ガス代や水道代、家賃、子どもの給食費や習い事の月謝など、日々の生活にかかる費用の支払い用です。娯楽費やイベント費には一切使いません。『心置きなく使う用の通帳』のお金は、生活費以外の予備費です。

お金を無計画に使うのではなく、この通帳ルールを徹底管理することが最大のポイント。私はいつも、お給料が入ったらまず、現金を1回にまとめて下ろしています。それから、使用用途ごとにそれぞれの通帳に入金し、あとは手元に残しておく現金の生活費を管理するだけにしています」(山田綾子さん)

2冊のノートを使って予算化し、通帳3冊で管理する。この仕組みさえできてしまえば、細かく面倒な家計管理の必要がなくなるというわけですね。

自然とお金が貯まる仕組みづくりをするうえで、特に子育て世代にアドバイスしたいポイントは、「予算決めをするときの項目には、優先順位をつけること」だという山田さん。

「お子さんがいるご家庭で絶対に見過ごすことができないのが『イベント費』です。帰省や誕生日、進学など、家族の大切なイベントは、『特別だし、まいっか!』と気持ちが大きくなり、結構な金額を使いがち。削りたくない気持ちもよく分かるので、それならいっそ心置きなく気持ちよく使えるように、『これはわが家にとっては削減不能な固定費だ!』というくらいに、がっちり予算化してもいいかもしれません。

あとは、ついかわいいものを目にした途端、購入したくなってしまう子どもの被服費や、習い事や塾の費用も、価値観と相談しながら見直したい項目ですね。見直すとは、お金がかかるから諦める……ではなく、予算をうまく回すために、他の項目とどう調整を図っていくかということです。やりたいこと、家族にとって大切なことに優先順位をつけていけば、自然と削っても苦痛を感じないような項目が見つかるはずです」(山田綾子さん)

山田さんいわく、「家計を管理するうえで一番よくないことは、お金に対する不安を持っていること」だそうです。どれだけの純資産があり、月々の生活費がどのくらいで、やりたいことを叶えるのにどれだけお金が必要であり、いくら積み立てをしたら実現できるのか……すべてを明確にすることこそが、山田さん流の自然とお金が貯まる仕組みづくりの極意。

「お金を貯めようと考えると、まずは節約から着手する人が多いと思います。しかし、節約というのはあくまでも手段でしかありません。多くの人が、その手段が目的になっているように感じます。

大切なのは、『節約をして貯めたお金を何に使うか』です。節約をした結果、得られるものとセットにして家計管理をすると、節約もなんだか楽しく感じるもの。お金や家計管理に対して前向きな気持ちを持つことが、『自然とお金が貯まる仕組み』をうまく運用する秘訣です」(山田綾子さん)

ファイナンシャルプランナー(FP)講座へのリンク

お客様の資産設計を行う専門家

ファイナンシャルプランナー(FP)講座