2018.03.15

老後資金に3000万円必要って本当!?老後を快適に過ごすためのマネープランとは

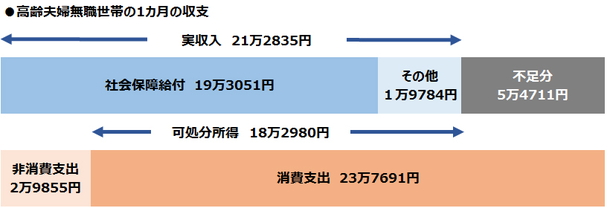

豊かで自分らしい老後を送るために、今からどんな準備をしておけばよいのでしょうか。公的な年金制度への不安とあいまって、本当に必要な老後資金はいくらなのか、年代を問わず気になることでしょう。「老後までに1億円貯める」「老後資金は最低でも3000万円必要」など、気が遠くなるような数字も目につきますが、不安に思っているだけでは問題は解決しません。そこで今回は、マネーについて書籍や雑誌で多数執筆している、ファイナンシャル・プランナーの伊藤加奈子さんに、老後資金に関するお話を伺いました。