2019.04.18

固定費の見直しで、家計はどれだけ変わる?ファイナンシャルプランナーがシミュレーション

スマホの料金プランを変えただけで月々数千円も安くなったり、生命保険の保障内容を見直しただけで年間数万円の負担が減ったりと、見直すと支出の大幅削減になるかもしれない「固定費」。そんな「固定費の見直し」のコツを、ファイナンシャルプランナー(FP)の平野泰嗣さんが解説してくれました。

2019.04.18

スマホの料金プランを変えただけで月々数千円も安くなったり、生命保険の保障内容を見直しただけで年間数万円の負担が減ったりと、見直すと支出の大幅削減になるかもしれない「固定費」。そんな「固定費の見直し」のコツを、ファイナンシャルプランナー(FP)の平野泰嗣さんが解説してくれました。

「家計をやりくりして、なんとか貯蓄を増やしたい!」と思うものの、「なんだか最近、物価がジワリと上がっていて、節約が追いつかない」と感じている人も多いのではないでしょうか。そこで、効果的に家計の支出を減らす方法として、「固定費の見直し」を検討してみてはいかがでしょうか。事例を紹介しながらコツを解説します。

生活費には、「固定費」と「変動費」がありますが、「固定費」は、生活費のうち、一定の期間に決まった金額が出ていくものです。例えば、家賃や住宅ローンの返済などの住居費、保険料、自動車関連費(ガソリン代は除く)、新聞購読料、各種年会費などです。一方、「変動費」は、期間によって支出金額が変わるものです。例えば、食費、水道光熱費、服飾費、日用品、娯楽費などです。

意識的に節約しようとする場合、食費を減らしたり、好きなものを買う回数を減らしたりするなど、「変動費」から手を付けようと考えるのが一般的です。文字通り、すぐに「変動させる=減らす」ことが可能だからでしょう。ところが、「変動費」を減らすには、常に節約を意識したり、買いたいものを我慢したりしなければならないので、気を緩めてしまうと節約効果が継続しません。一方、「固定費」は、「エイヤ!」と行動を起こすだけで節約効果が継続するので、気分的にもずいぶん楽です。実際に「固定費」の見直しに取り組んだ未来家(仮名)の事例を見てみましょう。

未来家(仮名)

未来太郎さん(35歳、会社員、年収600万円)、華子さん(35歳、パート、年収95万円)、学さん(7歳、小学1年生)、優可さん(5歳、幼稚園年長)の4人家族。 5年前に東京郊外にマイホーム(戸建て)を購入。華子さんは、学さんの出産を機に子育てに専念するために退職。最近、子どもから手が離れてきたので、パートに出て家計を支えています。しかし、パートに出るようになって、日々の生活が忙しいため思うように貯蓄ができず、子どもの習い事や将来の教育費のことを考えると、もっと節約して貯金しなくてはと、少し焦っています。

通信費の見直し

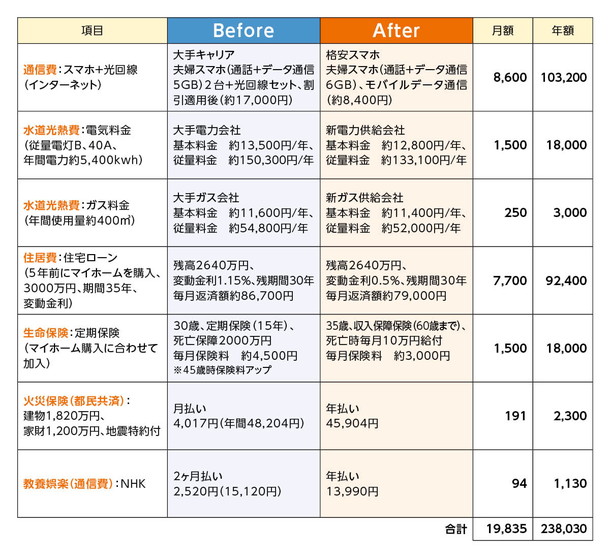

最初に未来家が取り組んだのは、通信費の見直しです。現在は大手キャリアで、夫婦のスマホ2台と自宅で使うインターネット用の光回線の契約を結んでいます。毎月の通信費は、スマホと光回線のセット割引を適用しても約17,000円で、一番の悩みどころです。

夫の太郎さんは、外出先でも頻繁にスマホを使い、インターネットで調べものをしたりメールやSNSをしたりするので、ある程度のデータ通信量は確保したいところです(現在は夫婦で10GBをシェア)。自宅では2人の子どもがタブレットで映画を見たりゲームをしたりするので、インターネットの接続環境も必要です。

上記を踏まえて、夫婦のスマホ2台は、これまでと同等の通話量やデータ通信量を想定した上で、大手キャリアから格安スマホに変更。自宅のインターネット環境は、光回線からモバイルデータ通信に切り替えました。毎月の通信費は、格安スマホとモバイルデータ通信の合計で約8,400円となり、見直し前と比較して約8,600円も削減することができました。

電力・ガスの小売自由化で基本料金の見直し

2016年4月から、電気の小売業への参入が全面自由化され、家庭や商店も含む全ての消費者が、電力会社や料金メニューを自由に選択できるようになりました。また、1年遅れて2017年4月から、都市ガスの小売全面自由化もスタートし、ガス会社や料金メニューも自由に選ぶことができるようになりました。

電気料金・ガス料金は、水道光熱費として、一般的には「変動費」に該当しますが、契約先を変更するだけで料金(基本料金・従量課金の単価)が安くなるということで、未来家では「固定費」として考えることにしました。

家族構成やライフスタイルに合わせて、電力・ガス会社の料金を比較シミュレーションできるインターネットのサイトを利用して候補先を探し、契約の切り替えを行いました。これまでと同じ契約形態・使用量を想定すると、電気料金は月額約1,500円、ガス料金は月額約250円削減できる見通しになりました。

住宅ローンの借り換え

未来家は、5年前にマイホームを購入し、太郎さんが3,000万円の住宅ローン(35年)を組みました。利用したのは不動産屋さんから紹介された地元の金融機関で、変動金利1.15%なので少し金利が高いと感じていました。

そこで、ネット銀行で住宅ローンの借り換えの審査をしたところ、同じ変動金利でも0.5%で借りられることが分かり、借り換えを実施。毎月の返済額は約86,700円から約79,000円となり、約7,700円も削減することができました。なお、借り換えに掛かる費用は約77万円ですが、借り換えをすることで総返済額が約280万円削減されるので、十分元が取れると考えました。

生命保険の見直し

太郎さんは、5年前の住宅購入に合わせて、自分に万が一のことがあったら大変だと思い、2,000万円の定期保険(死亡保障、30歳から15年間)に加入しました。住宅ローンには団体信用生命保険がついていますが、死亡保障2,000万円は高過ぎるのか、あるいは低過ぎるのか、モヤモヤした気持ちでいました。

そこで、ファイナンシャルプランナー(FP)に相談して、万が一自分が亡くなった場合の必要保障額のシミュレーションと、必要保障額に合った保険の提案をしてもらいました。提案された保険は収入保障保険で、万が一被保険者が亡くなった場合、毎月10万円が保険期間満了時(60歳に該当する年)まで支払われるタイプの保険です。現在の定期保険の保険料は月額約4,500円ですが、これに対して収入保障保険は月額約3,000円なので、月額約1,500円の削減をすることができました。また定期保険の場合、保険期間満了の45歳時点で更新する必要があり、更新時の年齢で計算し直すので、一般的に保険料が上がるため、節約効果はさらに大きくなります。

まとめ払い

「固定費」となる支出項目を1つずつチェックしていると、毎月払いではなく年払いにすれば、支出を減らすことができるものがあることが分かりました。

例えば、火災保険(共済)は毎月約4,020円の掛金を支払っていましたが、年払いに契約を変更したことで、年額約45,900円になり、年間約2,340円削減することができました。また、NHKの受信料も2ヵ月ごとの支払い2,520円が、年払いに変更することで年額13,990円になり、年間1,130円削減することができました。細かい削減ですが、ちりも積もれば山になります。

未来家で「固定費の見直し」に取り組んでみたら、月額約2万円、年間約24万円の支出削減となり、太郎さん、華子さんも満足したと同時に、「こんなに節約できるんだ」と驚きました。

4人家族の「固定費の見直し」シミュレーションを見ても、単身者の方は「自分にはあまり関係ないかな」と思われるかもしれません。しかし、家族の場合も単身者の場合も、日常生活の支出項目は、さほど変わりません。通信費も、通話量やデータ通信量など、自分の利用状況に応じたプランを選ぶことで削減できるかもしれませんし、住居費もライフスタイルに見合った住まいに替えることで家賃を抑えることができるかもしれません。

特に単身者の方は、自分の趣味のための「固定費」が知らず知らずのうちに増えているケースが多いです。例えば、スポーツクラブや習い事の年会費や月会費などです。最初は足繁く通っていても、最近は忙しくてたまに行く程度。「時間ができたらまた行くから」と思って半年が経過……。これがいくつか積み重なると、結構な金額になります。

またインターネットで、年会費や月会費を払うと動画や音楽が視聴し放題といったサービスが多くあります。これらも利用頻度を振り返ってみて、本当に必要なサービスかどうかをチェックする必要があるでしょう。始めた時はお得だと思っても、利用しないと無駄な支出に変わってしまいます。

「固定費」は一定の期間に固定的に支出されていく費用なので、意識しづらく、支出削減の対象になりにくいものです。また気付いて見直そうと思った場合も、いろいろ調べて比較するのが大変ですし、変更の手続きもあって面倒だと敬遠しがちです。

しかし、未来家の「固定費の見直し」シミュレーションからも分かるように、情報は基本的に全て、インターネットで収集することができます。また変更手続きも、住宅ローンの借り換え以外(※来店不要の銀行もあります)は、インターネットや郵送で可能です。わざわざ外に出向く必要はなく、家の中で手を動かすだけで支出削減の効果が得られるのです。

「固定費の見直し」をすれば、苦しい節約から解放されて、自分のやりたいことをするためのお金と時間を作ることができるかもしれません。あなたも今すぐ、家計改善に取り組んでみませんか?

ファイナンシャルプランナー(FP)講座へのリンク

お客様の資産設計を行う専門家

ファイナンシャルプランナー(FP)講座