2021.04.23

人生100年時代のライフプランを考えてみた!ファイナンシャルプランナーが鋭くアドバイス

昨今「人生100年時代」とよく耳にするけど、ピンと来ない人も多いのでは?そこで、新時代に備えたライフプランを主婦ブロガーの吉田いらこさんに立ててもらい、ファイナンシャルプランナーがチェック。アドバイスを通して超長寿時代を生きるヒントをご紹介します。

2021.04.23

昨今「人生100年時代」とよく耳にするけど、ピンと来ない人も多いのでは?そこで、新時代に備えたライフプランを主婦ブロガーの吉田いらこさんに立ててもらい、ファイナンシャルプランナーがチェック。アドバイスを通して超長寿時代を生きるヒントをご紹介します。

昨今、よく見聞きするようになった「人生100年時代」というワード。文字通り、医療の発達や衛生環境の改善により、人々の寿命が100年以上になる時代を指していますが、そんな未来が本当にやってくるのでしょうか?

「ある保険会社が簡易生命表をもとに、日本人が一番多く亡くなっている年齢を算出したところ、2014年では男性86歳、女性92歳だったというデータがあります。医療技術の発展、住環境の進化、人々の健康に対する意識の高まりなどを思えば、今後も寿命は延び『人生80年』から『人生100年』の時代に突入することは必至だと思います」

そう語るのは、ファイナンシャル・プランナーの鬼塚眞子さん。保険、金融業界に精通し、自身の子育て、介護を原点とした丁寧なアドバイスが人気のお金のプロです。

人生を100年という単位で捉えると、定年後30〜40年近く人生が続くということ!鬼塚さんによると、この長〜い老後を生き抜くためには、将来を見据えた早めの備えが必要なのだそう。

「寿命が20年延びることで、100歳まで資産は持つのか、ということが切実な問題になります。80歳になってから慌てても、選択肢は非常に限られてしまうもの。準備は早いほど可能性を広げるので、今のうちから備えておくことが望ましいですね」(鬼塚眞子さん)

そこでぜひ考えておきたいのが、思い描く未来を形にするライフプランです。

「夢や目標、大きな出費を書くことで、『いつまでに』『どのくらい』お金が必要なのかが可視化できるので、貯金計画が立てやすくなります。また、家族の未来を形にすることで、資産形成の方法や働き方のスタイルを見直すなど、いずれ訪れる変化に向けてどのように備えるべきかが見えてきますよ」(鬼塚眞子さん)

長寿化という新たなステージに突入する上で心配なのが「ずっと健康でいられるか」「100歳までお金は持つのか」といった問題。主婦ブロガーの吉田いらこさんも「100年も生きられるのだったら何をしよう?と楽しみである反面、100歳までお金と健康が続くのか、不安がよぎります」と話します。

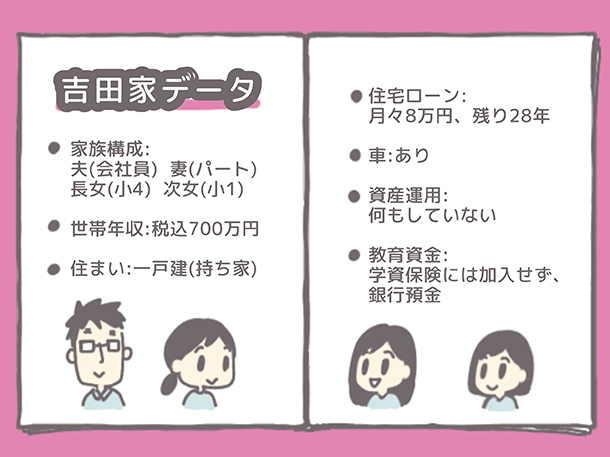

この漠然とした将来の不安をクリアにするべく、二児の母である吉田さんに人生100年時代を想定したライフプランを作成してもらいました。

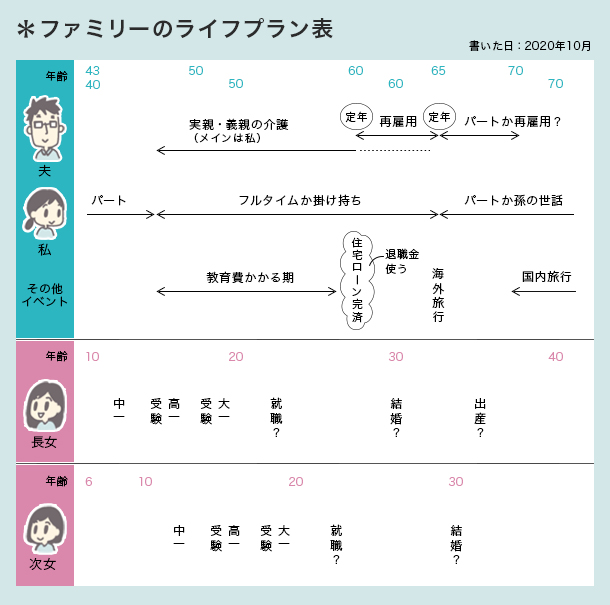

【ライフプラン表の書き方】

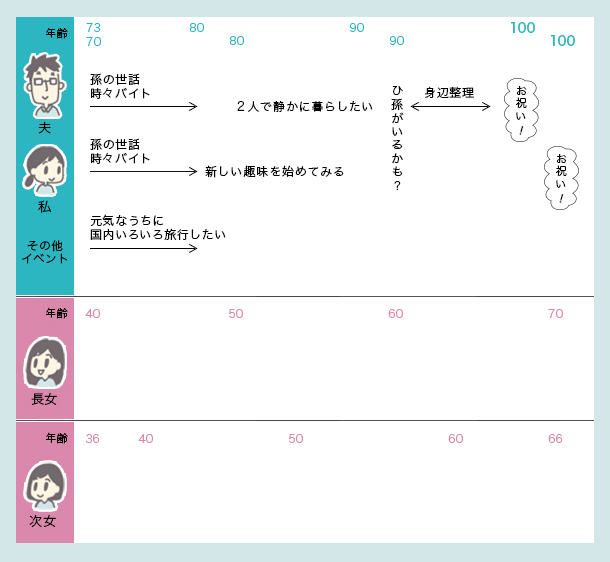

今回、初めて100年時代に向けたライフプランを作成した吉田さん。目下のプランとしては、娘さん二人の教育費のピークに備え、自身のパートの時間を増やして、家計を支えていきたいと話します。さらにご主人も、再雇用で65歳まで勤めることを想定。リタイア後は孫のお世話を楽しみながら、老後資金確保のために週2、3回ペースで働く予定だとか。また「元気なうちは、夫婦で国内旅行を楽しみたいです」と吉田さん。ご夫婦が80歳を迎える頃には新しい趣味を始め、余生は静かに暮らしたいのだそう。

「今回ライフプランを作成してみて、100年とはとても長い時間だなと改めて感じました。正直、子どもが就職するまでしか具体的に想像できませんでした……。たくさん時間がある分、今のうちから無駄な出費を減らし、お金を使わない生活にシフトしていく必要があると感じています」(吉田いらこさん)

吉田さんの思い描く未来を実現するためには、具体的にどんな備えが必要なのでしょうか?数多くのファミリーの家計やライフプランを診てきた鬼塚さんに、吉田さんファミリーのライフプランをチェックしてもらいました。

アドバイス1:年金受給額を把握しよう!

「人生100年時代を楽しく生きるために、まずは、老後の生活の柱となる年金の受給額を把握しましょう。厚生労働省の発表(※)によれば、自営業者などが受給する老齢年金の平均受給額(月額)は約56,000円、会社員などが受給する厚生年金の平均受給額(月額)は約14万6,000円。会社員の場合、この受給額に先ほどの老齢年金が加算され、約20万円となります(基礎年金月額含む)。注意しなければならないのは、あくまでもこの数字は平均値であり、確約した受給額ではないということ。また、受給開始年齢も現在の65歳から70歳に延長されても不思議ではありません」(鬼塚眞子さん)

アドバイス2:大きな出費も書き足すと、夢の実現性はアップ!

「夢をできるだけ多く叶えるために、車や家電の買い換え、趣味やご褒美といった大きな出費がかかる項目を書き足しましょう。そうすることで、いつ、何に、どのくらいお金が必要なのかがより明確になります。また、将来の不足資金や貯蓄プランも把握できますよ」(鬼塚眞子さん)

アドバイス3:老後の仕事は椅子取りゲーム?早いうちから、老後を見据えたキャリア形成を

「吉田さんのように、老後資金の確保や生きがいのために、定年後も働きたいという人は多いことと思います。しかし、厚生労働省の見通し(※)によれば、35年後の2055年には、国民の2.5人に1人が65歳以上の高齢者となる社会が到来すると推計されています。そうなれば、シニアの就職の競争率は激戦に。だからこそ、定年になってから老後の仕事を考えるのではなく、なるべく早い段階から長く働くことのできる仕事を確保したり、仕事に結びつきそうな資格にトライするなど、現役のうちにご自身の定年後のキャリアを創る行動をとるべきです」(鬼塚眞子さん)

※「今後の高齢者人口の見通しについて」

アドバイス4:ご主人の企業年金を把握していますか?

「長い人生をより充実したものにするためには、いかに現役時代に貯蓄し、お金を『育てる』かが鍵となります。吉田さんは、ご主人の勤務先の企業年金の種類を把握されていますか?会社員の主な企業年金は『厚生年金基金』『確定給付企業年金』『企業型確定拠出年金』の3つとなります。『確定給付企業年金』は、もらえる金額が加入期間などによって決まっているのに対し『企業型確定拠出年金』は、あなた自身が掛け金を運用するシステム。加入してから運用商品の配分の見直しをしていない人が多く、たいして増えていないという方も珍しくありません。老後資金の確保のためにも、少なくとも年に一度は見直したいものです」(鬼塚眞子さん)

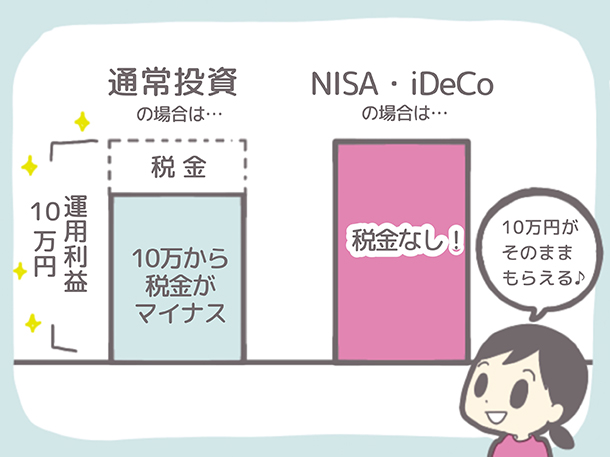

アドバイス5:iDeCo、NISAも検討する

「お金を増やす選択肢として、企業年金に加えてiDeCo(個人型確定拠出年金)、つみたてNISAも検討しましょう。iDeCoは、加入者が毎月積み立てで掛け金を拠出(※1)し、60歳以降に受け取ることができる制度です。最大のメリットは積立時、運用時、受取時という3つの大きな節税効果があること。一方、つみたてNISAは年間の投資額40万円を上限に、2042年(※2)まで非課税になる制度です。どちらも少額から始めることができるので、検討してみてはいかがでしょうか?」(鬼塚眞子さん)

※1)月々5,000円以上、1,000円単位で掛け金を設定。職業などにより、毎月12,000円から68,000円までと上限が異なる。

※2)現在、新規に投資できる期間は2037年まで。ただし2024年の改正後は、2042年まで延長される。

アドバイス6:教育費の貯めどきは、子どもが10歳になるまで。変額保険を利用するのもあり!

「教育費は、塾やお稽古などの出費があまりかからない10歳までに確保するのが理想です。吉田さんは銀行預金で教育資金を準備されていますが、今からでも学資保険に加入するのも手。その場合、満期を大学進学前に設定し、受取額を200万円に設定している家庭が一般的です。従来の学資保険は元本割れの商品もあるので、最近では変額保険(※1)を活用する人が多くなっています。その保険料を児童手当(※2)で賄うと、15年間で211万5,000円確保できることになります」(鬼塚眞子さん)

※1)保険料の一部を保険会社が運用し、その運用実績によって返戻金や満期金が変動(増減)する保険。

※2)支給額は0歳~3歳は15,000円、3歳~15歳まで1万円とする。

アドバイス7:住宅ローンは定期的に見直すべし

「借り換え時は金利だけ見て選ぶのではなく、今では病気や災害に備える商品、スーパーでの買い物が割引きになる商品など様々な特性を持った商品がありますので、いろいろな面から多角的に比較して定期的に見直しをしましょう。また繰り上げ返済もいいのですが、現時点で教育費がどれぐらい貯まっているか、老後資金がどれぐらい貯まりそうかなど確認して、後でしわ寄せがいかないように、総合的に判断をすることが大切です」(鬼塚眞子さん)

アドバイス8:先行き不透明な今の時代、就労不能保険の加入も視野に!

「長い人生、忘れずに検討していただきたいのは、病気やケガで働けなくなった時に毎月給付金が受け取れる『就労不能保険』です。うつ病などの精神疾患で働けなくなる人向けの商品も出ています。保険選びなど、知識がなくて不安という方はファイナンシャルプランナーや保険関係者に相談されることをお勧めします」(鬼塚眞子さん)

これらの鬼塚さんの熱血指導(!)に、「なるほど!なるほど!」と吉田さんは頷くばかり。

「住宅ローンの見直しや資産運用など、難しそう、面倒くさい……と後回しにしていたことがハッキリしました。一番頑張らないといけないなと感じたのは、年齢を重ねても収入を得られるようにキャリアを積むことです。難しいですが一番効果があると思うので、自分自身が稼げる人材になるために努力すべきだと強く感じました。忙しい毎日に流されて、あまり将来のことを考えずにここまで来ていますが、必ず来る老後に向けて準備を進めていかないといけませんね……。身の引き締まる思いです!」(吉田いらこさん)

人生100年、どのステージでも楽しく幸せな生活を送るためには、お金の不安を感じずに暮らせる生活基盤を早めに築くことがポイント。「早めに着手することで選択肢が増え、余裕を持って老後を見据えることが可能になります。思い立ったが吉日ではないですが、少しでも早く、少しずつでもいいから老後資金を貯めていきましょう。また、忘れてはいけないのが両親の老後問題。機会があれば、両親や親族の健康状態、家系的にかかりやすい病気、60歳以上が勤められる仕事、介護や財産のことを聞く機会を持つことも必要だと思います」と鬼塚さん。

ライフプランを考えることの大切さについて、吉田さんも「ぼんやりと考えていた老後の生活を見える化したことで、未来に向けて行動しなくてはという気持ちになりました。将来、娘たちに迷惑をかけないためにも先生のアドバイスを参考に準備していきたいです」と話していました。みなさんも、いずれ訪れる変化に備え、本格的な準備を始めませんか?

お客様の資産設計を行う専門家

ファイナンシャルプランナー(FP)講座