2018.04.26

DINKsでも貯金ができないあなたへ!夫婦共働きで上手に貯める方法

夫婦共働きで家計にはゆとりがあるのに、貯金が少ないという家庭は意外と多いもの。普段の生活には支障がないためなかなか貯金額は気にされない方も、たとえば家を買う時などに頭金が不足して悩むことは多いようです。しかしそんな悩みをもつ家庭も、家計のコツさえつかめば貯金は決して難しくありません。今回はファイナンシャル・プランナーの飯村久美さんが、貯める家計への処方箋を紹介します。

2018.04.26

夫婦共働きで家計にはゆとりがあるのに、貯金が少ないという家庭は意外と多いもの。普段の生活には支障がないためなかなか貯金額は気にされない方も、たとえば家を買う時などに頭金が不足して悩むことは多いようです。しかしそんな悩みをもつ家庭も、家計のコツさえつかめば貯金は決して難しくありません。今回はファイナンシャル・プランナーの飯村久美さんが、貯める家計への処方箋を紹介します。

DINKsとは、「Double Income No Kids」の略で、お子さんのいない共働きの夫婦世帯のことをいいます。2人分の収入があり、子どもの養育や教育にかかる費用がないため、ファミリー世帯よりも家計には比較的ゆとりがあることが多いようです。

しかし、家計相談を受けてみると、2人とも正社員で働き、一見ゆとりがあるように見えても、貯蓄が思うようにできず悩んでいるDINKsが数多くいます。

今回は、お金が貯められないDINKs家計の特徴と、貯めやすくなるための家計管理の方法を、実際に相談に来られたご夫婦の事例をもとにお伝えしていきます。

38歳の太郎さん(仮名・システム会社社員)と、36歳の華子さん(仮名・製薬会社社員)は結婚6年目。お互い、仕事もプライベートも充実した生活を送っていました。ある日、華子さんがそろそろマイホームを購入しないかと太郎さんに相談したところ、驚愕の事実が発覚。

それは、お互いにほとんど貯金がないということでした。太郎さんも華子さんも自分の懐状況は分かっていましたが、相手は自分よりも貯めているだろうと誤解していたのです。

太郎さんには定期預金もありましたが、月をまたいで請求される高額のクレジットカードの請求により、普通預金は赤字となり、定期預金からの借り入れをしている状況でした。華子さんも手取り35万円の収入をエステや洋服、自己啓発のセミナーなどに毎月20万円以上使っており、手持ちの現金がない時はクレジットカードのキャッシングをしてしのぐ生活を送っていました。

話を聞いてみると、華子さんは独身時代には100万円貯めることができていましたが、結婚式や新婚旅行でその貯金を使ってしまうと、その後はなかなか貯められなくなったといいます。

お互い、自分で稼いだお金の多くを自由に使えるため、節約しようという意識もありません。毎月確実に給料が入ってくるのでそれをあてにして、買いたいもの、食べたいものに自由にお金を使ってしまいます。

それでは、上記のような特徴を持つDINKsは、将来のためにどうしたらいいのでしょうか。

このタイプのDINKsがやるべきことは、「先取り貯蓄」でしっかりと将来のためのお金を確保する仕組みを作ることです。まず、銀行口座を「使う口座」と「貯める口座」に分けましょう。共働きの場合、忙しくて複雑なやり方では継続しにくいので、銀行口座を上手に使い分けて管理することをお勧めします。DINKsであれば、収入に対して30%~50%は貯蓄に回せるといいですね。

太郎さんと華子さん夫婦には、以下の対策を提案しました。

太郎さんの給与口座は、家賃、水道光熱費、生命保険料などの銀行引き落とし用の口座として設定します。そこから毎月決まった日に、会社の財形貯蓄に5万円、老後資金用としてiDeCo(個人型確定拠出年金)に2万3千円を積み立てる先取り貯蓄をすることにしました。太郎さんの小遣いは6万円に設定し、社内のATMより給料日に6万円を全額引き出し、封筒に入れて、そこから必要な分を小遣い専用のお財布に入れるようにします。

華子さんの給与口座からは、自動積立定期預金に5万円、つみたてNISAに3万円、iDeCoに2万円を積み立てるように設定。自分の携帯電話の通信料、習い事代などの引き落とし分と、家電や旅行など高額な出費用に積み立てておくお金を10万円残し、15万円を引き出します。そのうち10万円は食費などの生活費として、封筒に入れて家で管理。5万円は小遣いとして、やはり封筒に入れて、必要な分を小遣い専用のお財布に入れて持ち歩くようにしました。

また、クレジットカードは便利なので、なんでもクレジットカートで支払ってしまいがちですが、今月の小遣いがあといくらあるか視覚的に把握してもらうためにも、クレジットカードの使用をしばらく控えてもらいました。

その結果、このご夫婦は半年で120万円の貯蓄に成功しました。

太郎さんは、貯金をすることは、家計簿をつけるなどとても面倒くさいことだと思って敬遠していたそうです。しかし、今回の方法では毎月給与口座を記帳すればそれが家計簿代わりになるので、とても楽に家計の管理ができたのです。記帳のたびに電気代をチェックし、なるべくエコな暮らしをすれば、手元に残るお金も増えることに気づき、水道光熱費の節約にまで意識が向くようになりました。

華子さんも、家電など金額の大きな物を買う時以外ではクレジットカードを使わなくなりました。好きなエステやセミナーには出ているものの、使えるお金を決めたことで、よりやりたいことを吟味してお金を使うようになり、お金の使い方も変わったということでした。

DINKsは、お互いの預貯金の額はおろか、収入金額まで知らないケースも少なくありません。結婚する際にお互いの懐具合を聞くに聞けず、そのまま年数が経ってしまったという夫婦もいます。それぞれ家庭の事情があるので無理にとは言いませんが、これからのお金についてしっかりと考えたいのであれば、お互いの資産や収入はオープンにした方が格段に貯まります。

家計管理は、家族の協力があってこそ。協力し合うことで貯まるスピードも加速します。太郎さんと華子さんは、お互いがiDeCoをやっているので、どちらが資産を上手に増やしているかを競争して楽しんでいるのだとか。そのため、経済ニュースを見たり、これからの資産運用を考え始めたりと、マネーの話で晩酌も盛り上がっているようです。

他にもいくつかDINKsの銀行口座を活用した家計管理方法をご紹介します。

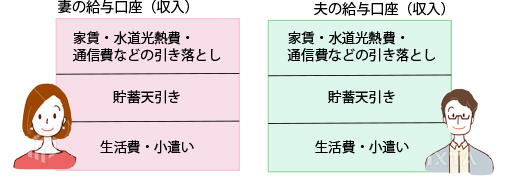

使えるお金を口座に残す方法

家賃、水道光熱費、通信費など引き落とし支出の分担を決め、各々の口座から引き落とされるようにします。次に、給与口座から毎月の貯蓄額をそれぞれに決めて、天引き等で貯蓄。そうすると、給与口座には、生活費と小遣いで使える分が残るので、その範囲内でやりくりをします。各々が基本的に一つの口座で管理をすればよいのがメリットです。

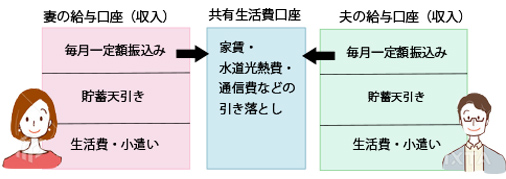

家計用の別口座をつくって管理する方法

共有生活費の口座をつくり、各々の給与口座から設定した額を移します。各種生活費は、その口座から引き落とされるように設定。各々の給与口座からは天引きで貯蓄をし、残りを自分で使える小遣いの額とします。デメリットとしては、別口座にお金を移す手間が発生すること。しかし、今月生活費としていくらかかったのかが明確になります。

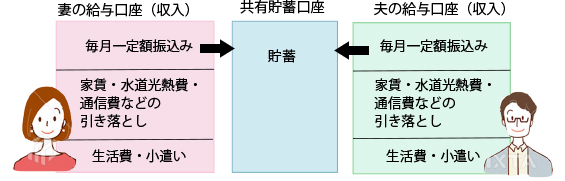

貯蓄を共有口座で管理する方法

各々の給与口座から、貯蓄に回したい分を別の貯蓄用口座に移動します。自身の口座からは分担した引き落とし支出と、生活費、小遣いが残るため、いくら使えるのかがわかります。デメリットは、共有口座といえども、貯蓄のための口座がどちらかの名義になってしまうことです。

繰り返しになりますが、貯蓄を増やしたいのであれば、夫婦の協力が不可欠。2人でよく話し合い、自分たちに合ったやり方を見つけていってはいかがでしょうか。

ファイナンシャルプランナー(FP)講座へのリンク

お客様の資産設計を行う専門家

ファイナンシャルプランナー(FP)講座