2018.03.27

予算は?住宅ローンは?独身女性のマンション購入の不安を解消!

最近よく耳にする、独身女性のマンション購入。マンション選びはどうやって?頭金はいくら?住宅ローンは?......などなど、気になることがいっぱい!そこで今回は、独身女性の初めてのマンション購入の不安を解消するべく、女性のためのマンション購入に関する著書があり、住宅情報誌やタウン誌でも執筆する、ファイナンシャルプランナーの大石泉さんにお話を伺いました。

2018.03.27

最近よく耳にする、独身女性のマンション購入。マンション選びはどうやって?頭金はいくら?住宅ローンは?......などなど、気になることがいっぱい!そこで今回は、独身女性の初めてのマンション購入の不安を解消するべく、女性のためのマンション購入に関する著書があり、住宅情報誌やタウン誌でも執筆する、ファイナンシャルプランナーの大石泉さんにお話を伺いました。

株式会社リクルート住まいカンパニーが2017年3月に発表した「2016年首都圏新築マンション契約者動向調査」によれば、調査結果全体に占めるシングル世帯の割合は11%。あくまでも「首都圏でマンションを購入したシングル」との前提ですが、2015年が10.3%、2014年が9.8%と、安定的に約10%の割合を占め存在感を示しているといえます。あなたが日頃見聞きする「シングルのマンション購入」は特別なことではなく、ごく普通のことなのです。

ちなみに、先にご紹介した11%の内訳は男性5.2%、女性5.8%。2011年以来5年ぶりに女性の割合が男性を上回りました。調査結果では、シングル世帯が首都圏の中でも圧倒的に23区を志向していることがわかります。契約者全体における23区割合が40.3%であるのに対し、シングル世帯は57.6%。とくにシングル女性は61.7%と際立っています。でも、納得。なぜって、マンションは頑張っている自分のための大切な住空間です。通勤にもプライベートな外出にもアクセスがよく、自分を高める刺激があって、そして居心地がいい……となると、少々高額でも23区にこだわりたい。そんなポジティブなシングル女性の姿が浮かんできます。

女性向けマンション購入セミナーや住宅購入相談で、マンション購入初心者からよく受ける質問は二つです。それは「私にはいくらぐらいのマンションが買えますか?」という「マンション購入予算」についての質問と「マンションを買いたいけれど何から始めればいいかわからない」という「マンション購入ステップ」についての質問です。

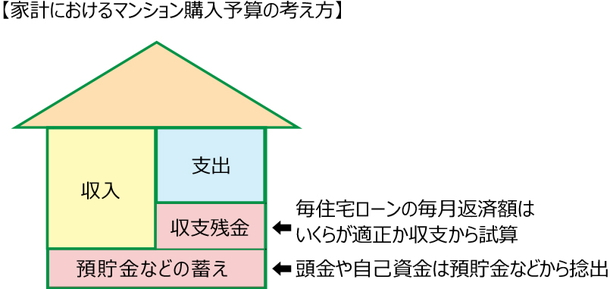

まずは、マンション購入予算の考え方についてお伝えしましょう。たとえば4000万円のマンションを購入する場合、主な資金調達方法は現金と借入れです。すなわち、「頭金をいくら準備するか」と「住宅ローンをいくら借り入れるか」。これでマンション購入予算が決まります。頭金ゼロで4000万円を借り入れることも、借入れせずに全額キャッシュで購入することも可能です。ちなみに独身女性は、住宅ローンを嫌って全額キャッシュで購入する人が意外に多いです。

さて、仮にあなたが現在、賃貸にお住まいで、毎月10万円の家賃と1万円の共益費等を支払っていたとします。それをそのまま住宅ローンの返済に振り向けることができるならば、現在の金利水準だと3500万円を借入れることが可能です。頭金を500万円用意できれば、4000万円のマンションを購入できることになります。

マンション購入予算

マンション価格:4000万円

頭金:500万円

住宅ローン借入れ:3500万円

住宅ローン返済プラン

住宅ローン借入れ:3500万円

毎月返済額:104,442円(『フラット35』固定金利1.34%(※)、35年返済、ボーナス返済無し)

※『フラット35』の金利は、2017年12月時点のもの。

上記のとおり、マンション購入予算は、「頭金をいくら出せるか」と「毎月いくら返済できるか」で決まります。マンション購入を思い立ったら、まずは家計簿チェック。家計を把握していないと、頭金をいくら出せるのかも、毎月いくらの返済が無理なくできるのかもわかりません。独身に多いのは、「あればあるだけお金を使ってしまう」というタイプ。マンション購入を思い立ったら、まずは家計を把握し、適正予算を試算しましょう。

さらに忘れてはならないのが、ランニングコストです。先の例で、10万円の家賃をそのまま住宅ローンに振り向けて家計がカツカツだった場合、住宅ローンの返済以外にも管理費と修繕積立金で毎月3万円が必要だとしたら、あなたの家計は大丈夫でしょうか。「家賃並み」という宣伝文句に惑わされず、必要なランニングコストを正確に把握しましょう。

独身女性のマンション購入初心者からよく受ける質問の二つ目が、「何から始めればよいか」です。つまり、「マンション購入ステップ」についての質問ですね。マンション購入ステップは、大きく分けると以下の4つ。ちなみに、「マンションが欲しい」という思いが先行してしまい、このステップが見えなくなる女性も少なくないので要注意です。

4つのステップの中でもっとも重要なのが「事前準備」です。購入目的を明確にする、希望条件を書き出して優先順位を決める、家計から購入予算をプランニングする、などです。自分の希望条件と予算が明確になれば、次は「情報収集」。マンションギャラリーや現地見学など、実際に見て、聞いて、体感します。住宅ローンの情報収集も必要です。そして、「これだ」と思えるマンションに出会ったならば「売買契約」。手付金等の支払いがあるため、契約ステップではまとまったお金が必要となるケースが一般的です。

最終ステップは「引き渡し」ですが、中古住宅のように購入してすぐに住めるマンションもあれば、新築マンションの中にはすぐに入居できないものもあります。タワーマンションなどでは入居が1年以上も先になるものも珍しくありません。引き渡しのステップは、マンションの鍵をもらって「いつでもご入居ください」という段階です。引き渡しを受ければ、晴れてマンションオーナー。同時に住宅ローンの返済や管理費・修繕積立金などのランニングコストの支払いがスタートします。

ところで、あなたのマンション購入は何のためでしょうか。自分にぴったりのマンションをセレクトするには、購入目的と希望条件を明確にすることが大切です。自分らしい豊かな暮らしのためには、どのような住空間が必要なのか、住まいへの希望条件を書き出してみましょう。

通勤アクセスが良い、広さ、間取り、明るさなどの住環境が良い、地震に強い、とにかく新しい住まいがいい、住宅ローンは短期で返済したい、現在の家賃以上の住宅ローン返済はイヤだなど、思い付く限り書き出します。

独身女性に多いのは、マンションギャラリーでの一目惚れ。雰囲気で気に入ってしまうケースです。最初に訪れたマンションが、たまたま自分の希望にぴったりのマンションであれば良いのですが、購入目的や希望条件が明確でなければ、そもそも自分にぴったりかどうかの判断はできません。マンションは高額の買い物ですから、冷静に客観的に、いくつかのマンションと比較しながら、自分にとっての最適を目指しましょう。

自分にぴったりであることを確信するためには、やはり事前にマンションの購入目的と希望条件を書き出すことが必要です。この作業はとても楽しいのでお勧めですが、注意点が一つ。それは、希望条件の項目に偏りが出てしまう可能性です。特に女性は、色合いや見た目など、目の前のことにとらわれてしまう傾向があります。そこで、希望条件を書き出す際には、「3つのP」を念頭に置いてみてください。「3つのP」とは、「Place(場所)」「Plan(間取りや仕様等)」「Price(お金)」です。

場所が良く、モノが良ければ、高額になりがち。逆にお手頃価格だと、場所が希望に合わないということもあります。マンション選びでは、「3つのP」のバランスが重要です。あなたの希望を「3つのP」で分類し、優先順位をつけて、さらに絶対譲れない条件を抽出すれば、あなたにとってベストバランスのマンション像が明確になってきます。

希望条件に優先順位をつけるコツは、自分の力では変えられない条件を優先すること。たとえば、内装のカラーリングなどは変更が可能ですし、間取りもいざとなればリフォームで対応できます。しかし、部屋の広さや、南向きかどうか、何階住戸かなどは、自分の力では変えられませんよね。また、希望条件を書き出して優先順位を付けたら、冷静に客観的に、見直すようにしましょう。

マンションは高額です。そして、住宅ローンを組む場合は長期の付き合いとなります。「3つのP」で希望条件を出していきますが、その際に是非心がけて欲しいのが「長期視点」です。それは、ライフプラン、キャリアプランと言い換えてもよいかもしれません。独身女性のご相談を受けていると、目の前の不満を解消することに集中し過ぎて、バランスのとれたマンション選びができていない方が多くいらっしゃいます。

たとえば、ただ通勤に便利な場所を選ぶのではなく、仕事が変わった時のこと、リタイアした後のことも考えてみる、などです。そもそも自分はどのように働きたくて、どのように暮らしたいと思っているのか。あなたの豊かな人生を支える大切な住空間ですから、しっかりと考えてみましょう。

「マンション選びは自分磨き」。自分にぴったりのマンションを選んでいくプロセスは、自分のキャリアを考え、自分の人生と向き合うことに他なりません。是非マンション選びのプロセスを楽しんで、あなたの人生にぴったりのマンションをセレクトし、自分らしい豊かな暮らしを実現してください。

ファイナンシャルプランナー(FP)講座へのリンク

お客様の資産設計を行う専門家

ファイナンシャルプランナー(FP)講座