2017.04.13

貯める!使う!夢を叶えるお金のルール

春は新しいことを始めたくなる季節。習い事や資格試験の勉強、ファッションを変えてイメチェン、仕事だけでなくプライベートを大切にする暮らし方に変える......。でもちょっと気になるのが、かかるお金のこと。楽しい夢を叶えるために、どのようにお金を貯めたらよいのでしょうか。All About「マネープラン入門」ガイドのやがら純子さんが解説します。

2017.04.13

春は新しいことを始めたくなる季節。習い事や資格試験の勉強、ファッションを変えてイメチェン、仕事だけでなくプライベートを大切にする暮らし方に変える......。でもちょっと気になるのが、かかるお金のこと。楽しい夢を叶えるために、どのようにお金を貯めたらよいのでしょうか。All About「マネープラン入門」ガイドのやがら純子さんが解説します。

お金と上手に付き合うためには「先取り」をすることが大切。給与が入ったらまっさきに、貯蓄するためのお金をキープしましょう。別の口座に避難させてしまえば、うっかり使ってしまうというミスが防げます。また、せっかく貯金したお金を使ってしまうことを防ぐためにも、貯蓄用口座のカードは普段は持ち歩かないこともポイントですね。

次に固定費を「先取り」します。固定費とは、家賃、水道光熱費、スマホ・ネット代、生命保険料など、毎月必ず決まって出ていくお金です。だいたい毎月同じ金額ですから、いくら先取りしておけばよいかは分かりますね。

給与から、貯めるお金と固定費を引いた残りが、毎日の暮らしに使えるお金ということになります。食費や生活雑貨費などの基本生活費から、友達とのランチ、飲み会、映画や本、服、ちょっと風邪をひいた時のクリニック代まで、このお金の範囲でやりくりします。暮らしに使える金額を把握しておけば、使いすぎて口座残高不足になり固定費が引き落とせなかった!なんていう失敗は避けられます。

また、「先取り」という基本を押さえれば、いろいろな夢や目標のためのお金の準備も簡単です。習い事の月謝は固定費と考え、「先取り」でキープします。暮らしに使えるお金が減って、やりくりが難しくなると思ったら、スマホや電気料金のプランを見直すなど、他の固定費の見直しをしてみましょう。

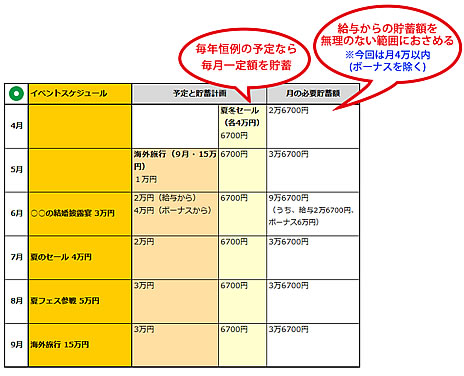

旅行や帰省、友人の結婚披露宴、セール時期の服のまとめ買いなど、数か月先に使うお金も「先取り」で貯めます。大切なのはスケジュールを立てて早めに貯金を開始すること。

まずお金を使う予定ができたら、予定を手帳やカレンダーに書き込んでしまいましょう。友人の披露宴の予定は数ヵ月前には分かります。セールに行くのは夏と冬の週末の一日。夏休みはまだまだ先でも、だいたいこの辺りというところに「ハワイ旅行!」などと書き込んでしまいます。

次に、だいたいの必要金額を調べ、貯蓄計画を立てます。たとえば旅行代金15万円を準備するとします。クレジットカードで支払うとして、その費用が口座から引き落とされる時期の見当をつけます。引き落としまで5ヵ月あるなら、15万円を5で割って毎月の貯蓄額は3万円。のんびりしていてスタートが1ヵ月遅れると、毎月の貯蓄額は3万7500円に増え、それだけ貯蓄が大変になります。

目で見える予定にすると、具体的な貯金行動につながります。月の貯金額ができるだけ平均的になるよう、早いうちに予定に組み込んでしまうことが大切です。

先取りで貯めていくお金は、近いうちに使うお金だけではありません。何年か後に来るかもしれない結婚のための資金や、資産として着実に貯めていきたいお金(老後に向けてずっと貯めていく)が、貯蓄のベースになります。結婚なんてまだまだ先と思っていても、運命の出会いは突然やってきます。その時にお金がないからと遠慮してチャンスを逃すことのないよう、今からこつこつ貯めていきましょう。

旅行などの貯蓄は、ベースとなる貯蓄とは別にできると理想的です。でも、例えばいつも3万円ずつ貯蓄しているところに、さらに2万円を貯蓄するのが難しい場合もありますよね。そういう時は、旅費として1万円~1万5000円を貯蓄して、足りない分はベースの貯蓄から補充。旅行が終わった後、減らしてしまったベースの貯蓄を元に戻すために少し多めに貯蓄しましょう。

やってはいけないのは、長く貯めていくはずのベースの貯蓄を旅行や買い物のたびに気軽に使ってしまうこと。これではいつまでたっても、貯蓄がほとんど無い、という状態から抜けられません。またボーナスは、半分はベースの貯蓄に加え、残り半分は楽しい予定のために使うなど、メリハリある使い方を心がけると良いでしょう。

「先取り」と「早めのスタート」を心がけて、素敵な新生活を始めてくださいね。

お客様の資産設計を行う専門家

ファイナンシャルプランナー(FP)講座